Intervista

Preparare la nuova stagione contrattuale con un patto politico.

Intervista a Antonio Naddeo, Presidente Arandi Antonio Foccillo pagina 8

Lievi segni di miglioramento in una fase difficile

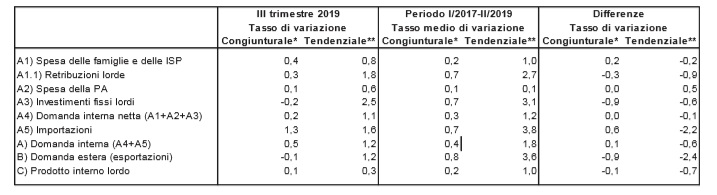

Nel terzo trimestre del 2019 è proseguita la fase di stagnazione che l’economia italiana sta attraversando dopo quella di “recessione tecnica” del secondo e terzo trimestre 2018. Il prodotto lordo è cresciuto ancora, seppure di pochissimo: dello 0,1% rispetto al secondo trimestre e un po’ di più (0,3%) rispetto al terzo trimestre 2018. L’Italia è ancora bloccata in una fase che, se non è più di recessione, certo non è ancora di crescita. La domanda interna, comprensiva delle importazioni, è cresciuta sensibilmente più del PIL (Tavola 1). Si tratta di un risultato non disprezzabile in termini congiunturali (rispetto al trimestre precedente), migliore di quello medio del precedente periodo I/2017-II/2019, che comprendeva sia una fase di crescita discreta (I/2017-I/2018), sia una fase di recessione e stagnazione (II/2018-II/2019). Ma il risultato è assai meno positivo in termini tendenziali (cioè rispetto allo stesso trimestre dell’anno precedente). La domanda interna è stata sostenuta da una certa ripresa congiunturale dei consumi delle famiglie e delle istituzioni sociali private, senza però che questi riuscissero a riguadagnare il pur modesto tasso di crescita tendenziale medio del periodo precedente. D’altro canto, i consumi delle famiglie non sono stati sostenuti dal monte delle retribuzioni, cresciuto a tassi assai più contenuti della media precedente (caratterizzata da un andamento favorevole, sospinto anche dalla ripresa della contrattazione nel pubblico impiego). E sono stati perciò finanziati dal risparmio, da redditi diversi da quelli da lavoro dipendente o dall’indebitamento delle famiglie. Non si sono avuti effetti di rilievo sui prezzi al consumo, che restano significativamente al disotto dell’obiettivo dell’Eurozona. I consumi della pubblica amministrazione, che da tempo si mantengono leggermente sopra il 19% del PIL, hanno presentato una variazione tendenziale superiore alla media precedente, e una lieve crescita congiunturale in linea con essa. Gli investimenti fissi lordi, che nel periodo precedente avevano mostrato una dinamica sostenuta, favorita anche dal Piano Industria 4.0, sono invece rallentati in misura significativa, soprattutto rispetto al secondo trimestre 2019. La domanda interna al netto delle importazioni è cresciuta anch’essa più del PIL e ha presentato nell’insieme andamenti in linea con quelli medi del periodo I/2017-II/2019, ciò che segnala una condizione di relativo miglioramento del terzo trimestre rispetto alla prima metà dell’anno. Il commercio estero, però, conferma l’acuirsi delle difficoltà causate all’economia dall’andamento stagnante della Germania, dai dazi

Tavola 1. Crescita del Pil e delle sue componenti. III trimestre 2019, medie del periodo I trim. 2017-II trim. 2019 e differenze tra i due (grandezze destagionalizzate a prezzi concatenati in base 2015)

*Tassi di variazione % sul trimestre precedente. **Tassi di variazione sullo stesso trimestre dell’anno precedente. Fonte: Elaborazioni su dati Istat, Conti trimestrali.

gemelli americani e cinesi, dall’apprezzamento del dollaro e dall’esito incerto della Brexit. In particolare, le esportazioni italiane hanno registrato nel terzo trimestre una contrazione congiunturale e una riduzione tendenziale superiore a quella subita dal consumo di beni importati: tendenza che, se si dovesse confermare, eroderebbe presto la crescita tendenziale (+3,6 miliardi) che l’avanzo commerciale ha messo comunque a segno nei primi nove mesi del 2019 rispetto allo stesso periodo del 2018. La ripresa dell’economia resta dunque legata alle sorti della domanda interna, e in particolare alla crescita dei salari.

Timidi segnali positivi anche da salari e occupazione

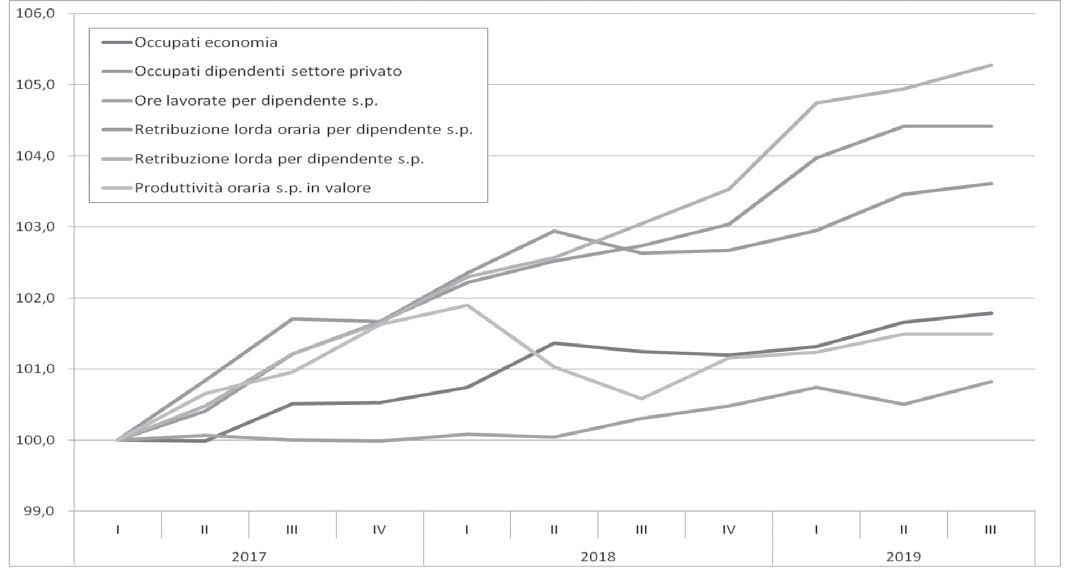

In un periodo quale l’attuale, di bassa inflazione, alta disoccupazione e crescenti difficoltà nei mercati internazionali, lo sviluppo di un’economia ad alto debito pubblico come quella italiana può venire, infatti, soltanto da un riposizionamento strategico verso una crescita trainata in misura maggiore dai salari. In assenza di politiche salariali davvero espansive e inclusive, che affrontino non soltanto la crescita delle disuguaglianze e della povertà che colpisce in misura crescente chi lavora, ma anche il destino di stagnazione cui è condannato da quasi tre decenni il potere d’acquisto dei salari medi, è però impossibile che i consumi possano combattere la stagnazione e le famiglie possano tornare ai livelli di reddito precrisi e muovere oltre. I dati sul lavoro e le retribuzioni, recentemente rivisti dall’Istat nel corso della realizzazione del nuovo benchmark dei conti nazionali, lasciano intravedere finalmente qualche piccolo cambiamento positivo (Figura 1). Anzitutto, tra il primo trimestre 2017 e il terzo 2019, il numero degli occupati è cresciuto di quasi 450 mila unità. In particolare, i dipendenti del settore privato sono cresciuti di circa 530 mila, a fronte di una riduzione del lavoro autonomo di circa 90 mila unità. Le ore lavorate da ciascun dipendente, poi, sono cresciute in media di circa un’ora e 10 minuti al mese, operando una piccola attenuazione della cronica sottoutilizzazione del lavoro che dal 2013 alimenta la crescita del part-time involontario. Ma il nuovo dato più interessante è che, nonostante la produttività oraria del settore privato sia cresciuta in valore dal primo trimestre del 2017 soltanto dell’1,5%, le retribuzioni nominali lorde per ora lavorata sono invece aumentate del 4,4%. E poiché sono cresciute anche le ore lavorate pro capite, la retribuzione nominale per dipendente è aumentata complessivamente del 5,3%. Ora, poiché nel frattempo i prezzi al consumo (IPCA) sono aumentati del 2,6%, i lavoratori hanno potuto finalmente godere di un lieve aumento del loro potere d’acquisto: nella media, del 2,7% in 10 trimestri (circa 50 euro mensili nell’ultimo trimestre considerato rispetto al primo). I nuovi conti dell’Istat mandano quindi piccoli segnali di novità, dei quali però il segno positivo è particolarmente importante. Sapranno le imprese italiane rispondere prontamente a questi segnali migliorando la produttività e ampliando l’offerta di beni e servizi competitivi con le importazioni?

Figura 1. Lavoro e retribuzioni nel settore privato. Trimestri I/2017-III/2019 (numeri indici I/2017=100)

Fonte: elaborazioni su dati Istat, Conti trimestrali.

Le prospettive per il quarto trimestre e per l’intero 2019.

Il nuovo indicatore anticipatore della UIL Da questo numero, il bollettino “Contrattazione è Sviluppo” del Servizio Contrattazione privata e Politiche Settoriali della UIL intraprende la pubblicazione periodica dei risultati di un indicatore anticipatore del ciclo economico trimestrale, costruito e testato nei mesi scorsi. L’indicatore anticipatore è basato esclusivamente su dati riferiti al trimestre precedente a quello dell’anticipazione. I dati utilizzati nella costruzione fanno riferimento a diversi aspetti del sistema economico (prezzi interni e internazionali, domanda interna ed estera, efficienza della produzione e utilizzo del lavoro, capacità produttiva occupata e domanda di lavoro, distribuzione del reddito, profitti e investimenti, vitalità, fiducia e prospettive delle imprese). L’indicatore sintetico segnala una probabilità del 55% che il quarto trimestre si chiuda con un segno positivo; e, in particolare, individua come dato centrale un aumento congiunturale del Pil dello 0,2% rispetto al terzo trimestre; ovvero una crescita tendenziale del Pil dello 0,4% rispetto al quarto trimestre 2018. Il risultato, in altri termini, individua una prosecuzione della modesta accelerazione nel contesto del debole andamento attuale dell’economia italiana. La crescita segnalata per il quarto trimestre comporterebbe, per l’intero 2019, un aumento rispetto al 2018 dello 0,2%, in linea con le ultime previsioni del Governo; e lascerebbe al 2020 una crescita acquisita positiva rispetto al 2019, sempre dello 0,2%.